一、物權公示的本質和方法

物權公示是將物權的權利狀況對外部的公開,不同的具體物權對公示的內容有不同的要求。公示的目的在于使不特定第三人能夠知悉物權的權利狀況,從而不妨礙權利人正當行使權利,同時也是為了配合物權保護的絕對性。換言之,公示對內而言是為了建立保護物權人對世利益的機制,對外則是為了保護物權義務人的需要,使受讓權利人在與他人在該標的上存在利益沖突時得以對抗他人權利。

若權利人的權利是從他人手中根據他人意思取得,轉讓人首先應尊重取得人的權利,這是相對人基于債權關系的最低程度的保護。根據《美國統一商法典》(下稱UCC)的分層效力保護機制,充分的保護還應擴大到相對于社會不特定第三人的保護。當權利人欲就某特定物或特定權利對抗第三人時,應使第三人事先知曉權利狀況。這就是公示對抗效力的正當性。在物權人對物的自己利用場合,同樣需要對抗來自他人的侵害,此時權利公示制度發揮的亦是保護警示功能,只是相對于轉讓情形而言,其公示要求較弱。就銀行賬戶而言,知曉賬戶系他人的權利相對容易,但若賬戶屬于擔保權利所指的對象,即銀行賬戶擔保,對這一權利狀況的知曉是公示制度關注的焦點。

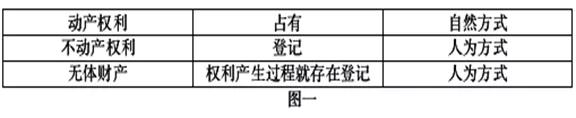

公示方法應具有合理性和有效性,即要考慮方法使用上的成本與“收益”。從經濟學角度看,自然方法相對于人為方法更節約成本,因此在方法選擇上盡可能采取自然方式,以人為方法作補充。占有和登記是權利保護的通常方式,針對不同的權利公示方式的適用也不同(如圖一)。須注意的是,UCC的動產擔保交易的統一登記制度下其實隱含著復雜的關系規則,機械建立過于統一的公示制度是否會犧牲差異性有待討論。

二、既有公示方法對銀行賬戶擔保的適用

將既有的占有和登記兩種公示方法對銀行賬戶來說似乎都不盡妥善。其一,占有似乎是自然方法上最接近適用于銀行賬戶擔保的方法,但銀行賬戶是抽象存在的,是存款人對銀行的債權,與有形動產之間的物理形態差異巨大。除非改變傳統的占有概念,否則銀行賬戶無法直接作為占有的對象,因為賬戶的無形性導致無法產生排他性的占有。其二,登記可以適用于知識產權等無形財產,顯然也可以適用于銀行賬戶擔保。實踐中,銀行簽發承兌匯票時會要求發票人在自己銀行開立一個保證金賬戶用于付款擔保,而該擔保賬戶總是處在銀行的有效且通常是“有形”的自然管理與控制之下的,此時仍要求銀行作登記公示實屬多此一舉。目前實務中與銀行賬戶相關的業務主要是保證金質押登記,《中國人民銀行征信中心動產融資統一登記公示系統操作規則》將其作為質押對待,與理論主流觀點一致,而實踐中卻缺乏保證金質押登記情形的有效數據,是否說明此種公示方法缺乏足夠合理性?

三、控制作為一種公示方法

(一)《美國統一商法典》中的控制

UCC歷經兩次修訂體現了控制方法適用范圍的不斷擴大。1994年UCC修訂時引入了控制這一新的完善方法應對證券業實操的不斷變化。對投資證券買受人而言,控制概念的關鍵在于其能夠將取得的證券出賣或轉讓而無需轉讓方協助,從而消除占有概念在現代證券持有實踐中造成的不確定與混亂。2001年美國再次修訂UCC,主要將存款賬戶等作為原始擔保財產,并將控制方式擴大適用于存款賬戶、信用證權利和電子化動產擔保證書這三類擔保財產上。控制方式在UCC中實現了兩種功能,一是保障擔保權人根據與債務人的協議取得擔保權益的附著要件,二是完善擔保權益。

(二)控制的意義與本質

根據UCC可以對控制含義作出界定,它是對無體財產做出的能夠予以獨立處分的支配。控制的本質是對基于無實體而享有某種利益的管理與支配。一方面它不像占有那樣對權利客體本身進行有形支配,另一方面又不像登記制度一般離權利本身那么遙遠,卻能夠對權利本身做事實上的管理。

控制公示方法有其獨特的意義。首先,它符合自然事實,即控制人在事實上對他人的抽象權利存在管理和控制,從而與登記相區別。其次,它使占有概念更清晰,無需過度擴張占有是對有形對象的物理控制這一固有含義,從而與占有相區別。再次,以自然方法公示節約人為公示方式的交易成本。第四,對某些無形擔保財產而言,控制方式便于自然識別,更具安全性。最后,獨立的控制公示方法便于在不同方法產生效力沖突時設計出優先規則,例如加拿大將交付完善設計為較高優先權而控制則為超級優先權。

(三)對銀行賬戶的控制

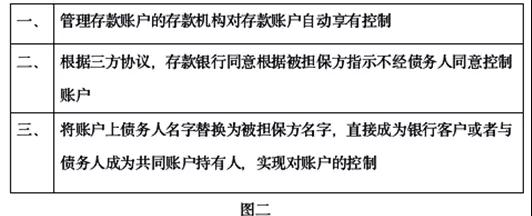

我國現行法未對銀行賬戶擔保及賬戶控制公示作明確規定,但從域外制度中可知,控制是擔保制度設計時的最優選擇。存款賬戶控制的方式主要有三種(如圖二)。第一種方式是所有存款機構都能夠選擇的,因為他們有能力控制在其機構內開立的賬戶,在剩下的兩種方式中,被擔保的非存款銀行出借人為避免優先規則帶來的后果,通常會選擇第三種替名方式。優先規則是指,管理存款賬戶的存款銀行享有的擔保利益優先于其他被擔保方的擔保權益,其抵銷權也優先于以協議方式獲得控制而完善的擔保債權人。這樣,非金融機構的擔保權人就會對存款銀行通過控制獲得的擔保利益享有優先權。其賬戶在替名之后因不再屬于債務人所有,存款銀行也不能就該賬戶行使抵銷權。

對存款賬戶來說,控制要求被擔保人控制賬戶,并能夠確保后來的債權人知道這一“被合理識別的”存款賬戶已被設定擔保。但我國目前沒有共同賬戶以及賬戶名稱更替等操作規范,實現銀行外債權人的有效控制需要對現行制度做必要改造。另外,特殊的銀行賬戶如保證金賬戶、信托賬戶等并非必須采用控制公示方法,其賬戶資金通常是固定的,相當于賬戶持有人對銀行的應收賬款,此時對其采用登記的一般權利質押方式即可對銀行外債權人提供保護,防止銀行作為債權人時享有的優先保護的權利。

四、控制方法的擴大適用

控制方法可以適用于無形財產中能夠在事實上對財產加以排他性管理的情形。根據域外法,控制方法不僅適用于銀行賬戶擔保,還包括其他無形財產的擔保情形。控制公示方式的擴展,還否適用于占有動產的人對其動產支配的某種程度的轉移?我國實踐中存在“流動質押”,物處于所有權人的不動產之上,通過合同約定或者設定第三人監管,使實際管理人對標的物處于實際控制的狀態,此時存在原權利人占有外觀與實際控制人控制外觀的沖突。這種“監管質押”本質上似乎與占有更接近,監管人受委托監管有形的動產,與擔保權人直接占有動產具有相同的法律結構。但實際上,擔保權人缺乏占有心素因而不是典型的占有。若將其理解為對有體物的控制,從而將控制對象擴展使用到有體財產上進行解釋似乎更為合理,因為此時擔保權人通過監管人在實際行使對擔保財產的監管功能。如此擴展不僅使占有公示方法更準確純粹,也使債權人有效設立擔保關系更加清晰確定。