һ�����}���

��̼�����@һ����������Ӣ����(j��ng)��(j��)�W(xu��)�ұӹ��������Ŀ������ͨ�^��(du��)��ʯ��Դ�ų��Ķ�����̼�M(j��n)���������M(j��n)��������I(y��)��̼�ŷųɱ����Դˁ���Ч�p�ٶ�����̼�Ț��w���ŷš����@�N���x���v��̼�����|(zh��)�ό��ڭh(hu��n)������һ�N���W(xu��)��һ���J(r��n)�飬̼����Ҫ����ú̿�����ͺͲ��͵Ⱥ�̼ȼ���������Ռ�(du��)����ʯȼ�����a(ch��n)��ʹ�����M(j��n)�����գ�������ֱ�ӌ�(du��)������̼�Ȝ��Қ��w�ŷ����M(j��n)�����յ�һ�N���N��̼������һ�N���гɱ�Ч���������ƏV��̼���ŷ�ʽ�������܉���Ч�p��̼�ŷš�����ȫ����׃���Լ��Ƅ�(d��ng)��Դ�ľGɫ�D(zhu��n)������(j��)�����������(g��)���ҏV����(y��ng)�á������c����ͻ���ĭh(hu��n)�����}ֱ�����P(gu��n)��̼������߀�漰����(f��)�s�ć��H���ν�(j��ng)��(j��)�P(gu��n)ϵ���������ڮ�(d��ng)ǰ����_ͻ�����l(f��)�W����Դ���}�Լ��������ҔM��l(f��)չ�Ї�������̼�P(gu��n)���ĬF(xi��n)��(sh��)�����£��Ї��M(j��n)��̼���������@���Ȟ���Ҫ��

�������İl(f��)չ�Ї��ң��Ї�����߶���ҕ�h(hu��n)���c���B(t��i)���o(h��)���}���Ї�ֻ����ҕ��(j��ng)��(j��)�c���B(t��i)�ĺ��C�l(f��)չ�����ܸ��õ������ԿƼ���(chu��ng)����ĵ����|(zh��)���a(ch��n)�����Ķ���(sh��)�F(xi��n)�Ї���(j��ng)��(j��)�ĸ��|(zh��)���l(f��)չ���h��ʮ�˴��ԁ������B(t��i)�������O(sh��)�ѽ�(j��ng)�ɞ��h����߶���ҕ�Ć��}������(x��)��ƽ���B(t��i)����˼���ָ��(d��o)�£��Ї����B(t��i)�������O(sh��)�l(f��)���˚vʷ�D(zhu��n)���Ե�׃������ȡ����һϵ�Ђ���ɾ͡�2020��9��22�գ�������ϯ��(x��)��ƽ�ڵ���ʮ���(li��n)�χ����(hu��)�����̼�к�Ŀ��(bi��o)�������Ї�����ȡ����������ᘌ�(du��)�Ե����ߺʹ�ʩ����(zh��ng)ȡ��2030��֮ǰʹ������̼���ŷ��_(d��)����ֵ����2060��ǰ��(sh��)�F(xi��n)̼�к�Ŀ��(bi��o)�����p̼��Ŀ��(bi��o)����������H���������@���Ї��e�O��(y��ng)��(du��)ȫ����׃����ؓ(f��)؟(z��)�δ��������Ҳ���Ї�ȫ���_���Gɫ��̼�l(f��)չ�������̮̿��˺ꂥ�{(l��n)�D��2022��10�£��h�Ķ�ʮ���(b��o)���Џ�(qi��ng)�{(di��o)�����e�O��(w��n)�����M(j��n)̼�_(d��)��̼�к͡�������w�F(xi��n)�����댦(du��)���p̼���ĸ߶���ҕ��2023��9�£���(x��)��ƽ����ӛ�ں����������{(di��o)�����g��(qi��ng)�{(di��o)Ҫ���ӿ��γ����|(zh��)���a(ch��n)���������|(zh��)���a(ch��n)����Ȼ�ǾGɫ���a(ch��n)�����ӿ��γ����|(zh��)���a(ch��n)����ȻҪ��ҕ̼��������2024��7�£��h�Ķ�ʮ������ȫ��(hu��)���_��������e�O��(y��ng)��(du��)���׃��������ȫ�Gɫ��̼�l(f��)չ�C(j��)�ơ�������(du��)����B(t��i)�����w�Ƹĸ��M(j��n)����ȫ�沿�𡣻��ڴˣ����ď�����̼�������ć��H�F(xi��n)��Ϳ��Y(ji��)̼�������Ļ���Ҏ(gu��)�����֣�����̼��������(du��)�Ї��ăr(ji��)ֵ�����x�����ڌ�(du��)�Ї�̼�������ĬF(xi��n)��(sh��)���A(ch��)�c�y�c(di��n)���}�M(j��n)�з����Ļ��A(ch��)�ϣ��Y(ji��)��̼���������H��(j��ng)�(y��n)��ʾ��̽ӑ�Ї�̼�������ľ��w�M(j��n)·��

����̼�������ć��H��(j��ng)�(y��n)���䌦(du��)�Ї��Ć�ʾ

�о������Y(ji��)̼�������ć��H�F(xi��n)���c��(sh��)�`��(j��ng)�(y��n)���܉���õذ�������̼����������׃�^�̼��l(f��)չڅ��(sh��)����(du��)�Ї��F(xi��n)�A��̼�������ƶȵ��O(sh��)Ӌ(j��)�͌�(sh��)ʩ������Ҫ�Ć�ʾ���x��

��һ��̼�������ć��H�F(xi��n)��

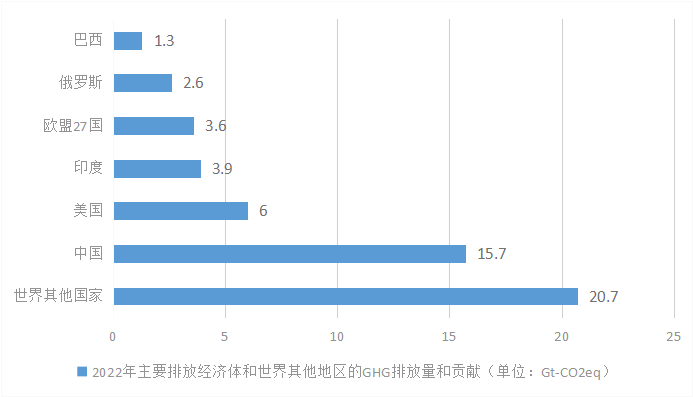

2021�꣬��26��(li��n)�χ����׃�����(hu��)��Ӣ������˹�����_���ڴ˴Ε�(hu��)�h�ϣ��������������̭ȼú�l(f��)늺�ȡ����Ч��ʯȼ���a(b��)�N�_(d��)��һ�¹��R(sh��)�����Ҵ_���ˇ��H̼�Ј�(ch��ng)Ҏ(gu��)�t���Դˁ푪(y��ng)��(du��)������(d��ng)���l(f��)��ȫ����׃��Σ�C(j��)���mȻ�ڴ˺�һ�Εr(sh��)�g��(n��i)�������Қ��w�ŷ����õ�һ���̶ȵĜp�٣�����ȫ����Ҫ���Қ��w�ŷŇ���Ȼռ��(j��)��Ҫλ�á�����(j��)�D2-1�@ʾ��2022��ȫ��������Қ��w�ŷŇ����Ї���������ӡ�ȡ��W��27�������_˹�Ͱ������@������Қ��w�ŷŇ���ռȫ���˿ڵ�50.1%�����������(n��i)���a(ch��n)��ֵռȫ���61.2%��ͬ�r(sh��)���@������Қ��w�ŷŇ�ռȫ��ʯȼ�����M(f��i)���͜��Қ��w���ŷ����քe�_(d��)��63.4%��61.6%��������Ч�p�ٶ�����̼�Ȝ��Қ��w���ŷš��Ƅ�(d��ng)��Դ�D(zhu��n)������(j��)�����@���ã�̼������r(ji��)���͵�̼���r(ji��)��ʽ�õ���������ďV����ҕ�͌�(sh��)�`�\(y��n)�ã���ȡ�����ó�Ч��

�D1 2022����Ҫ�ŷŽ�(j��ng)��(j��)�w�����������^(q��)��GHG�ŷ�����ؕ�I(xi��n)

��Դ���W��ί�T��(hu��)������������Қ��w�ŷň�(b��o)��2023��

̼�����������Ǐķ��m�_ʼ������ȫ���˾��������ć���֮һ�����m������1990���_��̼�����ɞ��������ׂ�(g��)�_��̼���ć��ҡ��S��Ų�������͵����ȱ��W����Ҳ��20���o(j��)90����_ʼ�ڇ���(n��i)��(sh��)ʩ̼�������ƶȣ��ɞ�ȫ��̼�������ƶȵ�����̽���ߺ͌�(sh��)�`�ߡ��M(j��n)��21���o(j��)���S��ȫ����׃ů���}�������(y��n)�أ���ɳ�၆����ʿ�ȚW�އ���Ҳ���^�����o(j��)���ڌ�(sh��)ʩ̼�������ƶȡ�2005�꣬�S���W��̼�ŷř�(qu��n)�����wϵ����ʽ��������������о�̼����̼�ŷř�(qu��n)���ijɹ�Ҳ��u�S���������ڴ˱����£����u���۠��m�������m���ձ���������ī����ȇ������^��2010���Ժ����̼�����������С�����(j��)�����y�С�2023��̼���r(ji��)�C(j��)�ưl(f��)չ�F(xi��n)���cδ��څ��(sh��)��(b��o)�桷��(b��o)���@ʾ���M�ܮ�(d��ng)����������������R����ԴΣ�C(j��)��ؔ(c��i)�������ľ�����(zh��n)������̼�����ŷŽ���ϵ�y(t��ng)��ETS�������_(d��)���s950�|��Ԫ�Ěvʷ�¸ߡ��@������ʹ̎�ڽ�(j��ng)��(j��)�l(f��)չ�����y�r(sh��)�ڣ������������Ҳ��Ȼ��(y��u)�ȿ��]ͨ�^ֱ��̼���r(ji��)���ߵķ�ʽ��p�ٶ�����̼�Ȝ��Қ��w���ŷš�̼���r(ji��)�C(j��)����Ҫ����̼����̼�ŷŽ����wϵ�������ŷŽ���ϵ�y(t��ng)��ETS����Ҫ��ͨ�^���S�ŷ����^�͵��ŷ��ߌ��~����ŷņ�λ���۽o�ŷ����^�ߵ��ŷ��ߵķ�ʽ���_���ŷŵ��Ј�(ch��ng)�r(ji��)��̼���tͨ�^���x̼�ŷŶ��ʵķ�ʽֱ���O(sh��)��̼���r(ji��)����ֹ��2023��4�£�ȫ��23%�Ĝ��Қ��w�ŷ�����73��(g��)ֱ��̼���r(ji��)�C(j��)�������w�����У�̼���ƶȾ�ռ��37�(xi��ng)������Խ��Խ��ć���ͨ�^̼�������ķ�ʽ�{(di��o)�ر�����̼�ŷš����ң���2022�꣬ȫ��̼�����넓(chu��ng)�¸ߣ�ռ̼�����ŷŽ���ϵ�y(t��ng)��EST���������31%��������Ч�p�ٱ���̼�ŷţ���(sh��)ʩ̼�������ć��Һ͵^(q��)�����ڲ����U(ku��)չ��һЩ���ͷ��ć���Ҳ���^�ڇ���(n��i)��(sh��)ʩ̼�������������¼��º��Ϸǵȡ�

������̼�������ć��H���^�c��(j��ng)�(y��n)���Y(ji��)

ͨ�^��(du��)�������̼�������ƶȌ�(sh��)�`��(j��ng)�(y��n)�ı��^�о������l(f��)�F(xi��n)���о���Ҏ(gu��)���ԵĽ�(j��ng)�(y��n)�����Ї�̽�������ṩ����˼·��

1.����ģʽ�ć��H���^�c��(j��ng)�(y��n)���Y(ji��)

������ģʽ��������(d��)����̼������ģʽ��������̼������ģʽ�ѽ�(j��ng)�ɞ��������_��̼�����������õ���Ҫ����ģʽ��������Ų���ȱ��W������Ҫ��ȡ���Ǫ�(d��)����̼������ģʽ�����ڱ����F(xi��n)�ж����wϵ��׃����r�£��Ϊ�(d��)�_��̼�������ձ������ȇ�����Ҫ��ȡ��������������ģʽ�����ڱ������еĭh(hu��n)�����ȶ��յĻ��A(ch��)�ϣ���̼���������У��Ķ����[��̼�������á����ձ��������鑪(y��ng)��(du��)ȫ����׃ů�ĭh(hu��n)�����}���ձ���1997��ġ������h�������������(ji��)�ܜp�ŵć���(n��i)Ŀ��(bi��o)��ϣ����2050�ꌢ���Қ��w�ŷ����p��80%������2007���_ʼ�ڇ���(n��i)���՚��׃�����ⶐ�����º��Q��̼��������Ŀǰ���ձ���Ҫ��ȡ��̼�����뵽�����F(xi��n)��ʯ�ͺ�ú̿���еķ�ʽ�M(j��n)�����ղ�ȡ�����ó�Ч��

ͨ�^�^���������_��̼�����ҵČ�(sh��)�`��(j��ng)�(y��n)���l(f��)�F(xi��n)��������̼������ģʽ�ѽ�(j��ng)��u�ɞ�̼�����յ�������ʽ���^�ڪ�(d��)����̼������ģʽ���ԣ��mȻ������̼������ģʽ������������̷�ӳ���Ҍ�(du��)�ڑ�(y��ng)��(du��)ȫ����Σ�C(j��)�͌�(sh��)�F(xi��n)̼�p��Ŀ��(bi��o)�ěQ�ģ���һ���̶�������̼��������Ŀ�IJ�Ӱ�ԓ����̼�p��Ч���Ȇ��}��������������������㡢�����ɱ��^�ͺ����������^С�ȃ�(y��u)�c(di��n)��ʹ��õ�����Խ��Խ�����ҵ���A���x��

2.���շ����ć��H���^�c��(j��ng)�(y��n)���Y(ji��)

�����Ռ�(du��)��ĽǶȁ��������m�����ȱ��W�����Լ��ձ������ô�Ӣ���ȣ���Ҫ����ʯ�͡�ú̿����Ȼ��Ⱦ��и�̼�ŷ����Ļ�ʯȼ������������(du��)���S��̼�p�����ߵIJ������룬������u�U(ku��)��̼�����շ������䷶���քe���w�˸��N��Դ����Դ�a(ch��n)Ʒ�Լ�ʯ���V��ȼ�ϡ��ļ{�����w�ĽǶȁ�������������̼����u�ɸ�̼�ŷŵ����a(ch��n)��I(y��)������(j��ng)�N�̺��M(j��n)���̔U(ku��)��˽�˼�ͥ��

ͨ�^�о�����̼����������Փ�͌�(sh��)�`��(j��ng)�(y��n)�����l(f��)�F(xi��n)��̼�����ճ��ڣ�������Ҫ���{����(du��)���O(sh��)�Þ�ׂ�(g��)��Ҫ�ĸ�̼�ŷ�����ʯȼ�ϣ���ú̿��ʯ�͵ȣ�������Ҫ���{�����w�O(sh��)�Þ��̼�ŷ��������a(ch��n)��I(y��)��֮���S��̼�p�����ߵIJ������룬������u�U(ku��)��̼���{����(du��)��ͼ{�����w�ķ�������{����(du��)���U(ku��)����ȫ����Դ�a(ch��n)�I(y��)�����M(j��n)һ�����{�����w�U(ku��)չ������(g��)�ˡ�

3.�����h(hu��n)��(ji��)��H���^�c��(j��ng)�(y��n)���Y(ji��)

����Ŀǰ��Ҫ�����N����̼���ĭh(hu��n)��(ji��)����һ�N������u�ȇ���һ�ӣ��ڻ�ʯȼ�ϵ����a(ch��n)�h(hu��n)��(ji��)���գ��ڶ��N�����m��Ӣ���ȇ���һ�ӣ��ڻ�ʯȼ�ϵ����M(f��i)�h(hu��n)��(ji��)���գ������N������m�ȇ���һ�ӣ����ڻ�ʯȼ�ϵ����a(ch��n)�h(hu��n)��(ji��)Ҳ�����M(f��i)�h(hu��n)��(ji��)���ա�

����(j��)����̼��������(j��ng)�(y��n)�����l(f��)�F(xi��n)����̼������������̼�����ճ�����Ҫ��ȡ�������a(ch��n)�h(hu��n)��(ji��)����̼���ķ�ʽ��ԓ��ʽ����Ҫ�ă�(y��u)�c(di��n)�DZ��������M(j��n)�����ܣ��������������ܳɱ������˸���ͻ��������(du��)�ڜp��̼�ŷš���(sh��)�F(xi��n)��(ji��)�ܜp�ŵ���ҕ�̶ȣ�������M(f��i)�ߵĭh(hu��n)�����R(sh��)�����������u��̼�����խh(hu��n)��(ji��)�U(ku��)չ�����M(f��i)�h(hu��n)��(ji��)����ԓ��ʽҲ����������ıO(ji��n)�ܳɱ���

4.Ӌ(j��)������(j��)�ć��H���^�c��(j��ng)�(y��n)���Y(ji��)

Ŀǰ�������(sh��)�����ھC�Ͽ��]�������ձO(ji��n)�ܴ�ʩ�Ƿ����к����ձO(ji��n)�ܳɱ��Ƿ��^�ߵĻ��A(ch��)�ϣ���Ҫ��ȡ�ɷN̼��Ӌ(j��)������(j��)��һ�N�ǡ����ŷ�Ӌ(j��)���������Զ�����̼���ŷ�������Ӌ(j��)������(j��)����һ�N�ǡ���ȼ��Ӌ(j��)���������Ի�ʯȼ�ϵ�����������Ӌ(j��)������(j��)������������̼���ĵ�����Ų���ȇ��Ҟ���������ȱ�����P(gu��n)��(j��ng)�(y��n)�������ܵ��y(c��)�㡢�O(ji��n)�ܺͼ��g(sh��)�Ȇ��}�����ƣ���������̼���ij�����Ҫ���õ����ڜy(c��)�����^�麆�εġ���ȼ��Ӌ(j��)������Ӌ(j��)������(j��)��Ȼ��������ԓ��ʽ�������y(c��)�㾫��(zh��n)���^�͵Ć��}���S������̼��Ӌ(j��)������(j��)�M(j��n)���{(di��o)�����ڻ�ʯȼ�Ϻ�̼���Ļ��A(ch��)���������˰l(f��)������ͨ�^���e�mȻ�܉���Ч�p�ٺ�̼ȼ�ϵ�ʹ�ú����ģ������䲢�]��������(sh��)�F(xi��n)̼�p�ŵ�Ŀ�ġ����˰l(f��)�]̼�����ߵ�����(l��)���ã�����(l��)��I(y��)�l(f��)չ̼�p�ż��g(sh��)��������Ų���քe��2005���2007�ꌢ̼��Ӌ(j��)������(j��)�Ğ顰���ŷ�Ӌ(j��)���������Զ�����̼���ŷ�������Ӌ(j��)������(j��)��

���ǣ���(du��)�ڰl(f��)չ�^�����̼�ŷűO(ji��n)�y(c��)���g(sh��)�l(f��)չ�^�����ć��Ҷ��ԣ�������Զ�����̼���ŷ�������Ӌ(j��)������(j��)�ķ�ʽ���ܵ�ُ�I̼�ŷűO(ji��n)�y(c��)�O(sh��)��ɱ��^�ߺ�̼�ŷűO(ji��n)�y(c��)���g(sh��)�^���(f��)�s�����ơ���ˣ�������Ч�����������}��Ŀǰ����(sh��)���Ҹ��A���ڲ����Զ�����̼�Ĺ����ŷ�������Ӌ(j��)������(j��)����ͨ�^�ƌW(xu��)�����Ĺ�ʽ���㻯ʯȼ�Ͽ��ܮa(ch��n)����̼�ŷ����������2021�ꌍ(sh��)ʩ����̼�����о���2013�������y�����l(f��)���ć��Hͨ��̼�ŷ���Ӌ(j��)�㹫ʽ���鱾��̼����Ӌ(j��)������(j��)������2017���(sh��)ʩ̼�������ć�����Ҫ���á����ŷ�Ӌ(j��)������Ӌ(j��)������(j��)�����δ���İl(f��)չڅ��(sh��)����(hu��)�^�ɵ�Խ��Խ��ć��Ҍ�ֱ���Զ�����̼���ŷ�������Ӌ(j��)������(j��)���Դˁ폛�a(b��)�ԡ���̼��������Ӌ(j��)������(j��)�IJ��㡣

5.���ʵć��H���^�c��(j��ng)�(y��n)���Y(ji��)

���˜p��̼���_�����������p�p̼����(du��)�ھ������I(y��)��ؓ(f��)��(d��n)�������ڌ�(sh��)ʩ̼���ƶȳ�����Ҫ�O(sh��)���^��ˮƽ��̼�����ʣ���ͨ�^�O(sh��)���A����̼�����ߵķ�ʽ��u���̼�����ʣ�����m���ձ����¼��µȡ���̼�����ճ��ڣ����m������Ҏ(gu��)����1.2�WԪ/��������̼���Ա��������I(y��)�ṩ�^�L�������m��(y��ng)�ڡ���(d��ng)�������I(y��)���m��(y��ng)����̼������֮���ٌ�̼�������M(j��n)���m��(d��ng)��ߡ��F(xi��n)�A�Σ����m��̼�������������ÿ��������̼20�WԪ���c���m����ƣ��ձ��龏������̼���o��I(y��)�����Ķ���ؓ(f��)��(d��n)��ʩ���A���Ե�̼�����ߣ����֞�����(g��)�A�Σ���һ��(g��)�A����2012��10��1��-2014��3��31�գ��ڶ���(g��)�A����2014��4��1��-2016��3��31�գ�������(g��)�A����2016��4��1��-��������ÿ��(g��)�A�Σ��ձ���(hu��)����(j��)��ͬ�Ļ�ʯȼ�ϷN��O(sh��)�ò�ͬ�Ķ��ʡ��F(xi��n)�A�Σ��ձ�Ҏ(gu��)��ʯ�Ͷ��ʞ�ÿǧ�ߕr(sh��)760��Ԫ����Ȼ�ⶐ�ʞ�ÿ��780��Ԫ��ú̿���ʞ�ÿ��670��Ԫ����ͨ�^��ԓ�������ӵ��ձ��F(xi��n)��ʯ�ͺ�ú̿���ķ�ʽ�M(j��n)�����ա�

ͨ�^�^�������������̼�����ʵČ�(sh��)�`��r�����Կ��Y(ji��)��̼�����ն�����u�ʬF(xi��n)���ɵ�̼�����ʵ���̼�����ʵİl(f��)չҎ(gu��)�ɡ��@��Ҫ����?y��n)飬�Ķ��ځ������_��̼�������˾������I(y��)����������a(ch��n)�ɱ���ʹ�þ������I(y��)��ؓ(f��)��һ���Ķ��պͽ�(j��ng)��(j��)ؓ(f��)��(d��n)����ʹ��Щ���қ]�в�ȡ��(d��)����̼������ģʽ�����nj�̼������һ�N���Ӷ��ķ�ʽ���������ڇ���(n��i)�������N�ϣ������@Ҳ��һ���̶��������˾������I(y��)������ɱ������a(ch��n)��������ˣ���̼���ƶȌ�(sh��)ʩ���ڣ����������ƶ��^�ߵ�̼�����ʣ���(y��ng)��̼����(sh��)ʩ���^���Ќ�(sh��)�F(xi��n)̼�����ʵĄ�(d��ng)�B(t��i)�{(di��o)������u�ɵ�̼�������D(zhu��n)׃?y��u)��̼�����ʣ���������I(y��)�ṩһ�����m��(y��ng)�ں��^���ڣ��Դˁ�p�p̼���_����ݛՓ���������(hu��)������

6.��(y��u)�����ߵć��H���^�c��(j��ng)�(y��n)���Y(ji��)

���˜p�p����(n��i)����������̼�ŷ���I(y��)����������a(ch��n)�������p�ٌ�(du��)�ڱ�����Դ�ܼ�����I(y��)�Ј�(ch��ng)��(j��ng)��(zh��ng)����Ӱ푣��Լ����ڌ�(du��)����ʹ�õ�����̼�p�Ŵ�ʩ�ľC�Ͽ��]�������e�O�ƶ����P(gu��n)��̼����(y��u)�����ߡ��ڶ��Ճ�(y��u)�����߷��棬���m��ߌ�(du��)�ڿ�������Դ�Ķ��Ճ�(y��u)�����ߣ�ͨ�^��ȡ���շ�߀���ⶐ���˶������߹Ą�(l��)��I(y��)ʹ�ÿ��������坍��Դ����ȡ���@����Ч���ձ��tҎ(gu��)����(du��)����ú�͜p��50%��̼������(du��)�_(d��)��̼�p�Ř�(bi��o)��(zh��n)�Ĵ�����I(y��)�o����_(d��)80%�Ĝp�����ߡ���(du��)�r(n��ng)�֝O�I(y��)ʹ�õIJ��͡�ú̿�o���ⶐ����(du��)��F�ИI(y��)ʹ�õ�ú̿�o���ⶐ�ȣ��Դˁ������ձ��������I(y��)�Ķ���ؓ(f��)��(d��n)��

�F(xi��n)�A�Σ��������ƶ�̼����(y��u)�����ߕr(sh��)����Ҫ�ǃ�(y��u)�ȿ��]����������I(y��)���a(ch��n)�I(y��)�͵^(q��)֮�g�IJ�ԣ�����(j��)��������������˵ؽo����������̼�ŷ���I(y��)����Դ�ܼ��ͮa(ch��n)�I(y��)����Դ�ИI(y��)�����w����(y��ng)�Ķ��Ճ�(y��u)�����ߣ��Դˁ����o(h��)���ҵ��������ͼ�ͥ�����(w��n)���ԣ����o(h��)�������c(di��n)��I(y��)���ИI(y��)���Ј�(ch��ng)��(j��ng)��(zh��ng)�����Ķ���һ���̶����Ƅ�(d��ng)����̼�����ߵ�����_չ�cʩ�С�

7.̼������ʹ�÷�ʽ�ć��H���^�c��(j��ng)�(y��n)���Y(ji��)

����(j��)��2023��̼���r(ji��)�C(j��)�ưl(f��)չ�F(xi��n)���cδ��څ��(sh��)��(b��o)�桷�@ʾ�������ŷŽ���ϵ�y(t��ng)��ETS����̼���������40%ͨ���DZ�ָ���Á��M(j��n)�оGɫ�����֧����10%��������Ҫ���Á��a(b��)����ͥ������I(y��)��ͨ�^�@�N̼�������ʹ�÷�ʽ���������(hu��)����̼�����ߡ����ң��S����������ĸ��A(y��)�㉺���IJ������ӣ�̼�����댢����Խ��Խ��Ҫ�����á��ć��H��(j��ng)�(y��n)���������ь�(sh��)ʩ̼���ƶȵć�����Ҫ�ЃɷN̼�������ʹ�÷�ʽ����һ�N��ʽ�nj�(du��)�������I(y��)�������n����ȡ����(y��ng)�Ķ��՜p�����ߣ��Դˁ�����̼����(du��)�ھ������I(y��)��ؓ(f��)��Ӱ푡����磬Ӣ��ͨ�^�{(di��o)���U�{���׃��������I(y��)����͆T���{�ć����U(xi��n)���{(di��o)��0.3��(g��)�ٷ��c(di��n)���ķ�ʽ��̼�����뷵߀�o��I(y��)�����t��Ҫ��ͨ�^���̈́ڄ�(d��ng)���ö���������̼�����벢�����(hu��)�B(y��ng)�ϻ���ķ�ʽ���m��(d��ng)�p�ټ{������?y��n)��U�{̼�������ӵ��~�ⶐ��ؓ(f��)��(d��n)���Դˁ����Ʊ�������Ť���Ć��}���ڶ��N��ʽ�t��ͨ�^��{���˺ͼ{����I(y��)�ṩ���(xi��ng)Ͷ�Y�Y�𡢌��(xi��ng)�a(b��)�N�����J����ֵ����ߺ��Y�������ķ�ʽ�����T�Ƅ�(d��ng)�����Gɫ����̼�ͭh(hu��n)�����I(l��ng)��İl(f��)չ���������ڇ��������I(l��ng)��İl(f��)չ�����磬�ձ���̼��������Ҫ���ڌ�(sh��)ʩ��(ji��)�ܴ�ʩ���ƏV��������Դ���坍��Ч���û�ʯȼ�ϵ��c��Դ���P(gu��n)�Ķ�����̼�ŷſ��ƴ�ʩ�����˹Ą�(l��)��I(y��)Ͷ�Y��(ji��)�ܺͭh(hu��n)���ļ��g(sh��)���O(sh��)�䣬Ӣ����Ҫ��ȡ�ˡ���(qi��ng)��Ͷ�Y�a(b��)�N���ȷ�ʽ�����⣬Ӣ��߀ͨ�^̼����ķ�ʽ����С��I(y��)�ṩ����ԴЧ�ʷ���Ľ��h���J��ȡ�

�����ɷN̼��������;���H�܉�̼���ƶȽo�����������I(y��)������ؓ(f��)��Ӱ푣�����߀���Ƅ�(d��ng)������̼�ŷ���I(y��)�e�O�l(f��)չ�Gɫ��̼���g(sh��)����(sh��)�F(xi��n)������I(y��)�ľGɫ�D(zhu��n)������(j��)���Դˁ팍(sh��)�F(xi��n)̼�����ߵġ��p�ؼt������

������̼���������H��(j��ng)�(y��n)��(du��)�Ї��Ć�ʾ

1.���A�Ρ��ֲ��E����̼�������ƶ�

�ܵ�����(n��i)���Ρ���(j��ng)��(j��)�l(f��)չˮƽ���Ƽ��l(f��)չˮƽ�Լ����(hu��)ݛՓ��Ӱ푣�����������ƶ�̼�������ƶȕr(sh��)������(hu��)��ȡѭ��u�M(j��n)�ķ�ʽ����̼�������ƶ��ƶ����ڣ�������Ҫͨ�^��ȡ�x��������̼������ģʽ���ƶ�����(du��)�^�͵�̼�����ʡ��H��(du��)���a(ch��n)�h(hu��n)��(ji��)����I(y��)����̼�����H��̼����(du��)���O(sh��)�ø��ܺĺ���Ⱦ����I(y��)�Ȝغ��`��ķ�ʽ����������I(y��)�ṩ�m�˵��^�ɺ��m��(y��ng)���g���Դˁ�p�p�������I(y��)����������扺��������̼�����Ռ�(du��)�ڽ�(j��ng)��(j��)���w�͇���(n��i)��(j��ng)��(j��)�l(f��)չˮƽ�IJ���Ӱ푡���������(n��i)�������I(y��)�ѽ�(j��ng)�܉��^���m��(y��ng)̼�������ƶȕr(sh��)�������������̼�����ʲ��U(ku��)��̼�����շ�����������(g��)�ˡ���ͥ��ȫ�ИI(y��)����ȫ�{��̼�����շ�����ͨ�^��ȡ���A�Ρ��ֲ��E�ķ�ʽ����̼�����ߣ��܉���Ч����̼����(sh��)ʩ�o��(j��ng)��(j��)���w������ؓ(f��)��Ӱ푣��Ķ��_�����ҽ�(j��ng)��(j��)��ƽ��(w��n)�\(y��n)�кͰl(f��)չ��

2.�ƶ����Ճ�(y��u)�ݺ�ʹ�����ߣ����o(h��)������I(y��)���H��(j��ng)��(zh��ng)��

�ƶ�������̼����(y��u)�����ߣ���Ч�l(f��)�]̼����������ã��Ǹ����ɹ���(sh��)�F(xi��n)̼���������P(gu��n)�I���ڡ�����(j��)�Ƿ�߂��ض���;�����Ԍ����շ֞�һ�㶐���ض�Ŀ�Ķ������У��ض�Ŀ�Ķ��LJ��Ҟ����_(d��)��ij�N�ض�Ŀ�ģ���(du��)�ض���(du��)����О�l(f��)�]�{(di��o)��(ji��)���ö��O(sh��)���Ķ��N������һ�N�ض��ĭh(hu��n)������̼����Ҫ�nj�(du��)��ʯ��Դ�ų��Ķ�����̼�Ȝ��Қ��w�M(j��n)������������ҪĿ���ǜp��̼�ŷš����Ї�������̼�����w�Г�(d��n)���p���Ї�̼�ŷš���(sh��)�F(xi��n)�Ї���(ji��)�ܜp��Ŀ��(bi��o)���Ƅ�(d��ng)�Ї����p̼��Ŀ��(bi��o)���ڌ�(sh��)�F(xi��n)������Ŀ�ģ���������ض�Ŀ�Ķ�����ˣ����ˌ�(sh��)�F(xi��n)̼�����ض�����Ŀ�ģ��Ї�����Ҫ��ְl(f��)�]���յļs���ͼ���(l��)���á����������к����s���ͼ���(l��)�C(j��)�Ƶ�̼�������ƶȾ�Ҫ���Ї���Ҫ�ڶ��Ճ�(y��u)�����ߺ�����Ȇ��}�����M(j��n)������đ�(y��ng)��(du��)��ͨ�^�ƶ�����(y��ng)�Ķ��Ճ�(y��u)�ݺͶ��շ�߀���ߣ����H�܉�o��̼�ŷ����w�m��(d��ng)?sh��)�̼�p�ʼn���������Ҳ�܉l(f��)̼�ŷ����w��̼�p�ń�(d��ng)�����Դˁ��Ƅ�(d��ng)̼�ŷ����w�p��ʹ��ú̿�Ȼ�ʯ��Դ���_�l(f��)��ʹ�þGɫ�坍��Դ�����á��c��ͬ�r(sh��)�������Ї����^(q��)�����a(ch��n)�I(y��)���ИI(y��)֮�g�������l(f��)չ��ƽ��Ć��}������Ї���(y��ng)��(d��ng)����(j��)���^(q��)�����a(ch��n)�I(y��)�����ИI(y��)�ľ��w��(sh��)�H��r�ƶ���ͬ�Ķ��Ճ�(y��u)�ݺͶ��շ�߀���ߣ��Դˁ�ƽ����^(q��)���a(ch��n)�I(y��)���ИI(y��)����I(y��)֮�g�Ľ�(j��ng)��(j��)�c�l(f��)չ���}���Ķ����o(h��)�Ї���I(y��)�ĸ�(j��ng)��(zh��ng)����

3.�ƶ�����(y��ng)���ߺ����״�ʩ����̼�������ṩ�����\(y��n)�Эh(hu��n)��

̼������������M(j��n)�У������x���_�����ƶȡ����P(gu��n)�����ƶȡ���(ji��)�ܜp�����ߡ��������ߺ������������ߵı��{�o(h��)��������������M(j��n)��̼������֮ǰ��ͨ�^���_(t��i)����(y��ng)���ɷ�Ҏ(gu��)�������ƶȵȷ�ʽ��������(hu��)��(du��)�ڹ�(ji��)�ܜp�ź;Gɫ��(j��ng)��(j��)�l(f��)չ������J(r��n)�R(sh��)���Ķ���һ���̶��Ͼ���̼�����������(hu��)��������̼�������I�����õ����(hu��)�Շ��ͷ��ɭh(hu��n)�������⣬�W�ˡ������m���Ĵ������ȇ��ڌ�(sh��)ʩ̼�ŷŽ����Ј�(ch��ng)��ͬ�r(sh��)��ͨ�^̼�������ķ�ʽ����(sh��)�F(xi��n)����̼�ŷŽ����Ј�(ch��ng)��̼�������ƶȵ��ЙC(j��)�Y(ji��)�ϣ�ʹ�����ϡ�����M(j��n)���Ķ�����̼�p�ŵď�(qi��ng)�����úͼ���(l��)���ã��Դˁ팍(sh��)�F(xi��n)������(ji��)�ܜp�ź;Gɫ��̼��(j��ng)��(j��)�l(f��)չ��Ŀ��(bi��o)��

�����Ї�̼�������ĬF(xi��n)��(sh��)���A(ch��)�c�P(gu��n)�I���}

�ڮ�(d��ng)ǰ���H����(n��i)�����£�̼���������H�Ǒ�(y��ng)��(du��)ȫ����׃ůӰ푡�ȫ����ԴΣ�C(j��)�͚W�˵Ȱl(f��)�_(d��)��������̼�P(gu��n)�����ⲿ��������Ҫ·����Ҳ�nj�(sh��)�F(xi��n)�Ї����p̼��Ŀ��(bi��o)����(g��u)���Ї��Gɫ�����ƶȵ��P(gu��n)�I�h(hu��n)��(ji��)�������ش����Փ�ͬF(xi��n)��(sh��)���x����ˣ���Ҫ����(zh��n)�����Ї�̼�������ĬF(xi��n)��(sh��)���A(ch��)�c�P(gu��n)�I���}��

��һ���Ї�̼�������ĬF(xi��n)��(sh��)���A(ch��)

��Ŀǰ��r�������Ї�̼�����������^������(sh��)�ĬF(xi��n)��(sh��)���A(ch��)����Ҫ�w�F(xi��n)����������(g��)���档

1.�Ї�̼����������Փ���A(ch��)�^�����

��������M(j��n)��̼�������Ĉ�(ji��n)��(sh��)��Փ���A(ch��)�ǭh(hu��n)��������Փ���A(ch��)����Ҫ�ǰ�����(j��ng)��(j��)�W(xu��)�Ƕ��µ��RЪ���ⲿ����Փ���ӹ��������A(y��)��Փ�Լ�Pearce��1991���p�ؼt����Փ���S����(j��ng)��(j��)���(hu��)����Փ���A(ch��)�IJ���l(f��)չ���ƣ��@������Փ���A(ch��)��u�ɞ����̼����������������(j��)��������Փ��������Ǟ��˽�Q�h(hu��n)���ⲿ�Ԇ��}���RЪ���J(r��n)�飬�h(hu��n)���YԴ���ڹ���ʹ�õĹ�����Ʒ����I(y��)�������a(ch��n)�����a(ch��n)Ʒ��ٍȡ���~��������(hu��)�����a(ch��n)�^������՚��ŷŴ������Қ��w�����ǣ��@�N�o���Ƶ��ŷŕ�(hu��)��һ���̶���Ӱ푮�(d��ng)?sh��)ؾ����������������������������(x��)���ɮ?d��ng)?sh��)صĭh(hu��n)����Ⱦ�����B(t��i)�Ɖģ�ʹ������(g��)���(hu��)�ɱ�ؓ(f��)��(d��n)�h(yu��n)�h(yu��n)������I(y��)���a(ch��n)�ɱ�ؓ(f��)��(d��n)�����ң��������������Լ����B(t��i)�h(hu��n)���ǟo���õ����r(sh��)�r��?sh��)ġ���ˣ��ӹŏ��������A(y��)�ĽǶȳ��l(f��)������һ������������ͨ�^�a(b��)�N����(du��)�e�O���o(h��)�h(hu��n)������I(y��)�ṩ����(y��ng)����(l��)���ߣ���һ�������ͨ�^���գ���(du��)��(y��n)����Ⱦ�h(hu��n)������I(y��)����̼���ȣ��Դ�������I(y��)�ɱ�ؓ(f��)��(d��n)��������I(y��)�M(j��n)�оGɫ���a(ch��n)���ӏ�(qi��ng)��(du��)�ھGɫ�坍��Դ��ʹ�ã��Ķ��p�٭h(hu��n)����Ⱦ�����o(h��)���B(t��i)�h(hu��n)����Ŀ�ġ�ͬ�r(sh��)���p�ؼt����Փ�J(r��n)��ͨ�^����̼���ķ�ʽ���H�܉���I(y��)�p��̼�ŷŲ��ӏ�(qi��ng)��(du��)�����B(t��i)�h(hu��n)���ı��o(h��)�������܉����Ӷ������룬�p��Ť�������ö���ؓ(f��)����߶����֧�����룬���ɴˮa(ch��n)�����ӄڄ�(d��ng)���oЧ��(y��ng)������(d��ng)��(j��ng)��(j��)�����L��

�Ї��W(xu��)��Ҳ��(du��)̼���������P(gu��n)���}�M(j��n)������Փ�о���̼������һ�N��(sh��)�F(xi��n)�ض����(hu��)Ŀ�ĵ�Ҏ(gu��)�ƣ���(y��ng)��(d��ng)ע�ؽY(ji��)�Ϸe�O�ĹĄ�(l��)���M(j��n)�����O�����ƽ�ֹ��һ����ͨ�^����̼������ú̿�Ȼ�ʯ��Դ�����ģ��p��̼�ŷš�һ����ͨ�^̼����(y��u)�ݵ����Ӵ�(du��)���坍���g(sh��)������Դ�a(ch��n)�I(y��)������֧�ֺ��a(b��)�N������(l��)��I(y��)�_�l(f��)��ʹ���坍��Դ�Ϳ�������Դ���Դˁ팍(sh��)�F(xi��n)����(l��)�c�s�����ص�Ҏ(gu��)��Ч����ƽ���Ї��ĭh(hu��n)������ͽ�(j��ng)��(j��)�l(f��)չ��(qu��n)�档���L�h(yu��n)�������Ї�������(y��ng)���ڇ���(n��i)��̼��������Փ�Ļ��A(ch��)�ϣ�ͨ�^����߽���̼�����ʵķ�ʽ���ƶ�����̼�Ȝ��Қ��w���ŷţ��Ƅ�(d��ng)�Ї���Դ���_�l(f��)���ú��D(zhu��n)������(j��)���Դˁ팍(sh��)�F(xi��n)�Ї��ġ��p̼��Ŀ��(bi��o)�;Gɫ��(j��ng)��(j��)�l(f��)չ��

2.�Ї�̼�����������^���(ji��n)��(sh��)�ķ����ƶȻ��A(ch��)

�h�Ķ�ʮ���(b��o)�������_��(qi��ng)�{(di��o)���Ї�Ҫ�l(f��)չ���c��Ȼ���C�����ĬF(xi��n)������Ҫ��δ�������(n��i)�γɏV���ľGɫ���a(ch��n)�����ʽ�����r(sh��)�_(d��)�����p̼��Ŀ��(bi��o)���l(f��)չ�����Ї������M(j��n)һ���ӏ�(qi��ng)��(ji��)�ܜp�ţ���(sh��)�F(xi��n)��(j��ng)��(j��)���B(t��i)�ĺ��C�l(f��)չ���Ї�����ͨ�^�C�����ɵķ�ʽ��(du��)�����Ⱦ��ȵ��ŷ��������P(gu��n)Ҏ(gu��)���������γ����ԭh(hu��n)�����o(h��)�����YԴ�������M(f��i)�������ġ��ඐ���Ρ������o֮����(y��ng)����ֵ������I(y��)���ö���ϵ�y(t��ng)�Եġ���߽M�ϡ����Ճ�(y��u)�����ߣ�������(g��u)���Ї��Gɫ���շ����wϵ�������Ї�̼�������ṩ���õķ��ɭh(hu��n)����

���ඐ���Ρ��܉�?q��)��F(xi��n)�Ї���I(y��)�ľGɫ��̼�D(zhu��n)������(j��)�����顰�ඐ���Ρ��ĺ��Ķ��N���h(hu��n)�����o(h��)����(du��)�ڜp�ٴ����Ⱦ�ˮ��Ⱦ����w�U�����Ⱦ���������˾��ؕ�I(xi��n)��ͨ�^���������Ŷ������������������Ų������Ķ������շ�ʽ����ְl(f��)�]���ռ���(l��)�c���P���p�����ã�����(d��o)��I(y��)�p��ú̿�Ȼ�ʯ��Դ��ʹ�ã��ӏ�(qi��ng)��(du��)���坍��Դ��ʹ�ã�������I(y��)��(sh��)�F(xi��n)�Gɫ��̼�D(zhu��n)������(j��)���c��ͬ�r(sh��)���҇��YԴ�������M(f��i)������ռ�ö��ȶ��N��һ���̶������g�ӌ�(du��)̼�ŷ����յ�Ч��������Ч�����Դʹ��Ч�ʡ�����߽M�ϡ����Ճ�(y��u)�������܉�?q��)��F(xi��n)�Ї��ľGɫ��̼�l(f��)չ���F(xi��n)�A�Σ�ͨ�^��ֵ������I(y��)���ö��ȶ��N�Ķ��Ճ�(y��u)�����ߣ���(du��)�YԴ�C�����ü������ˡ��аl(f��)�M(f��i)��Ӌ(j��)�۳���܇�vُ�ö��p�����յȣ��Ķ�����Ч����(d��o)��I(y��)�;����M(j��n)�оGɫ���a(ch��n)�����M(f��i)�����ã���(sh��)�F(xi��n)�҇���(j��ng)��(j��)�ľGɫ��̼�l(f��)չ��

���ඐ���Ρ���߽M�ϡ��ľGɫ���շ����wϵ���Ї�̼�������ṩ���õķ��ɻ��A(ch��)�ͭh(hu��n)�������⣬�����Ї������������C(j��)�P(gu��n)���O(sh��)Ӌ(j��)�͌�(sh��)ʩ�������շ����ƶȵ��^���У��ѽ�(j��ng)�e���˴������P(gu��n)�����O(sh��)Ӌ(j��)�����պ͌�(sh��)ʩ�����P(gu��n)��(j��ng)�(y��n)��ͨ�^�l(f��)�]��(sh��)�ֽ�(j��ng)��(j��)�������ܺ��¼��g(sh��)�ڶ���(w��)�I(l��ng)������ã����C�Ї�̼�������ƶȵ�����O(sh��)Ӌ(j��)����(g��u)���c��(sh��)ʩ��

3.�Ї�̼��������������(y��ng)������֧��

���������Ƿ��ɵ��Ȍ�(d��o)��ָ���������c���ɵ���Y(ji��)���nj�(sh��)�F(xi��n)�Ї����B(t��i)�h(hu��n)��Ŀ��(bi��o)�ı�Ҫ��ʽ��Ҳ���Ƅ�(d��ng)�Ї����B(t��i)���������D(zhu��n)�͵ı���֮·����ˣ�̼�������x���_�Ї�����(y��ng)������֧�֡�

�Ї�����ͨ�^�ƶ���(ji��)�ܜp�����ߺ�̼�p��Ŀ��(bi��o)�ķ�ʽ�Էe�O��(y��ng)��(du��)ȫ����׃ů�ĭh(hu��n)�����}�����_�Ї�̼�p�ŵ���Ļ����2007�꣬�Ї��������������Դ�l(f��)չ��ʮһ�塱Ҏ(gu��)������Ҫ��e�O�Ƅ�(d��ng)��������Դ���坍��Դ�İl(f��)չ���c��ͬ�r(sh��)���Ї�ͨ�^�ƶ�����(ji��)�ܜp�žC���Թ����������c���Ї���(y��ng)��(du��)���׃�����ҷ��������e�O��(y��ng)��(du��)���Қ��w�ŷŵĆ��}��2022��1��24�գ�����(w��)Ժӡ�l(f��)����ʮ���塱��(ji��)�ܜp�žC�Ϲ��������������_�����2025�꣬ȫ����λ����(n��i)���a(ch��n)��ֵ��Դ���ı�2020���½�13.5%����Դ���M(f��i)�����õ��������ƣ����W(xu��)����������������������]�l(f��)���ЙC(j��)���ŷſ�����2020��քe�½�8%��8%��10%���ϡ�10%���ϣ��Դˁ����_�Ї��F(xi��n)�A�εĜp��Ŀ��(bi��o)��

ͬ�r(sh��)���Ї������e�O�l(f��)�]���յ��{(di��o)��(ji��)���ã��Զ��������Ƅ�(d��ng)�Ї���(ji��)�ܜp��Ŀ��(bi��o)�Č�(sh��)�F(xi��n)��2021��10��24�գ�����(w��)Ժ��ӡ�l(f��)�ġ�2030��ǰ̼�_(d��)���Є�(d��ng)���������_�����������ȫ�����ھGɫ��̼�l(f��)չ�Ķ��������wϵ���䌍(sh��)�����ƹ�(ji��)�ܹ�(ji��)ˮ���YԴ�C�����õȶ��Ճ�(y��u)�����ߣ����ðl(f��)�]���Ռ�(du��)�Ј�(ch��ng)���w�Gɫ��̼�l(f��)չ�Ĵ��M(j��n)���á���2022��5��25�գ�ؔ(c��i)�����l(f��)�����P(gu��n)��ӡ�l(f��)<ؔ(c��i)��֧������̼�_(d��)��̼�к�������Ҋ>��֪ͨ����Ҳ���_ָ��Ҫ���e�O��(g��u)�������ڴ��M(j��n)�YԴ��Ч���ú;Gɫ��̼�l(f��)չ��ؔ(c��i)�������wϵ�����@��һ���̶��ϱ�����������һ�N���Һ��^�{(di��o)�ص���Ҫ��ʽ���܉���Ч��������Ⱦ���ⲿ�Ԇ��}���Ķ����a(b��)�Ј�(ch��ng)�C(j��)�ƴ��ڵ�ȱ�ݣ��e�O����(d��o)��I(y��)�p��ú̿�Ȼ�ʯ��Դ��ʹ�á��Ą�(l��)��I(y��)�аl(f��)��ʹ���坍��Դ�����á����ڴˣ����Կ����Ї��������ڲ��ཡȫ��(ji��)�ܜp�����ߣ��Ƅ�(d��ng)��(g��u)���Gɫ��̼�Ķ����wϵ�����Ї�̼�������ṩ��������֧�֡�ͬ�r(sh��)���S���Gɫ��̼�l(f��)չ������������ģ��Ї�̼�����������(hu��)ݛՓ�Շ��^�����ã��Ķ�����̼������������M(j��n)�С�

�������Ї�̼���������P(gu��n)�I���}

����̼�������ď�(f��)�s�ԣ��Ї�̼��������(y��ng)��(d��ng)�Y(ji��)�ϳ�ֽY(ji��)���Ї����飬���c(di��n)�������ɂ�(g��)������P(gu��n)�I���}��

1.����̎��̼���c�����Gɫ���N֮�g���P(gu��n)ϵ

��(d��ng)ǰ���Ї����ڇ���(n��i)���խh(hu��n)�����o(h��)�����YԴ�������M(f��i)���ȾGɫ���N���mȻ�������Nͨ�^��(du��)�����Ⱦ���Ⱦ�h(hu��n)������Ʒ�������ķ�ʽ��һ���̶����p��̼�ŷźͭh(hu��n)����Ⱦ�����ã��������Ї���(du��)̼�ŷ����յ�Ҏ(gu��)���^���ɢ���Ķ���(d��o)�������M(j��n)��̼���������^���п��ܕ�(hu��)�������؏�(f��)���պ�����߅�粻��Ć��}���ڴ������£�����ڲ��`�����p�����M(f��i)�����ߵ�ǰ�������_̎����̼���c�F(xi��n)�оGɫ���N֮�g���P(gu��n)ϵ���ɞ鮔(d��ng)ǰ�Ї�̼���������挦(du��)����Ҫ���}��

�P���J(r��n)�飬�Ї���(y��ng)��ȡ�������͡�����ģʽ�������Ϊ�(d��)��(du��)̼���M(j��n)�����������nj�̼�����뵽�F(xi��n)�Эh(hu��n)�����o(h��)�������YԴ����(d��ng)�С�ͨ�^��ȡ�������͡�̼������ģʽ���������ƽ�Q̼���c�h(hu��n)�����o(h��)�����YԴ�������M(f��i)���ȵ��P(gu��n)ϵ���}�����Ϻ̓�(y��u)��һ���c������̼�����P(gu��n)�Ķ�Ŀ���Ա���(g��u)�������T��̼�������ƶ��wϵ��

2.����̼���r(ji��)�wϵ�ă�(n��i)���f(xi��)�{(di��o)

̼����̼�ŷř�(qu��n)�����ǽ�Q�h(hu��n)�����}���Ј�(ch��ng)���ƶȣ��������Ј�(ch��ng)�C(j��)�ƣ�ͨ�^����(du��)�r(ji��)����̖(h��o)�ķ�ʽ����(d��o)�Ą�(l��)��I(y��)�����M(f��i)�����a(ch��n)ģʽ�����M(f��i)ģʽ�ĸ�׃���Ķ���(sh��)�F(xi��n)��I(y��)���^�ͳɱ��ķ�ʽ�p�ٶ�����̼�Ȝ��Қ��w�ŷŵ�Ŀ�ġ������й������в��������Ҫͨ�^����߽���̼�����ʵķ�ʽ���Ʊ���̼�ŷš���̼�ŷř�(qu��n)���ׄt��Ҫ�����������_��I(y��)̼�ŷř�(qu��n)�Ļ��A(ch��)�ϣ���I(y��)ͨ�^�Ј�(ch��ng)���ɽ��ķ�ʽ���Եͳɱ��M(j��n)��̼�ŷř�(qu��n)���I�u���ЌW(xu��)�ߌ�(du��)̼����̼�ŷř�(qu��n)������Փ���A(ch��)�͌�(sh��)ʩ��r�M(j��n)�б��^�������l(f��)�F(xi��n)���ߵĻ��a(b��)�Դ��ڸ�(j��ng)��(zh��ng)�ԡ����⣬�W(xu��)�߂�ͨ�^�о�̼���r(ji��)�ć��H��(sh��)�`���l(f��)�F(xi��n)̼����̼�ŷŽ��Ļ��������һ�N����ƽ�Ϳɳ��m(x��)��̼�p��ģʽ���䲻�H�܉����̼�p��Ч�ʣ�����߀�ܽ���̼�p�ųɱ������������������Ї���(y��ng)��(d��ng)��ͬ���M(j��n)̼����̼�ŷř�(qu��n)���ף�ʹ�ö����܉���f(xi��)�{(di��o)�����ϡ���(y��u)��(sh��)���a(b��)���Ķ���ְl(f��)�]̼���r(ji��)�wϵ��ϵ�y(t��ng)���á����ǣ�������_̎����̼���r(ji��)�wϵ�ă�(n��i)���f(xi��)�{(di��o)���}��Ȼ����Ҫ�҂��P(gu��n)ע�����c(di��n)���}��

�P���J(r��n)�飬��������齨�O(sh��)ȫ��̼�ŷř�(qu��n)�����Ј�(ch��ng)���҇�������һ���^�����Ƶ��ƶȿ���wϵ��2024��2��4�գ�����(w��)Ժ��ʽ�l(f��)����̼�ŷř�(qu��n)�����핺�Зl�����������҇����B(t��i)�h(hu��n)����ᘌ�(du��)̼�ŷř�(qu��n)��ӛ�����ס��Y(ji��)����O(sh��)������Ҏ(gu��)�t�����k������(du��)�漰̼�ŷř�(qu��n)�����P(gu��n)�I�h(hu��n)��(ji��)���������_��Ҏ(gu��)����Ҫ���ǣ������Ї�̼�ŷř�(qu��n)�����Ј�(ch��ng)���������շ������������ԡ�̼�ŷř�(qu��n)���ױO(ji��n)���������㡢ȱ�����_���Ľ�����������Ʒ�N�ͅ��c���w���о����Ե�һϵ�����������ߺ;��w�O(ji��n)����(sh��)ʩ�^���еĆ��}������҇��F(xi��n)�A�ο���ͨ�^̼�������ķ�ʽ��Ч����̼�ŷř�(qu��n)�����Ј�(ch��ng)���ڵĆ��}�������ڈ�(zh��)�з��棬̼���^̼�ŷŽ��ׁ��f���麆�����С����⣬̼���c���������ֶ���ȣ����Юa(ch��n)��������������@��(y��u)��(sh��)���Դ�ƽ�������Қ��w�ŷ���������ؓ(f��)��Ч�������ڴˣ�ͨ�^��̼����̼�ŷř�(qu��n)���׃ɷN�����ֶβ��У��l(f��)�]�ɷN�����ֶεĸ��ԃ�(y��u)��(sh��)��ʹ�以���a(b��)�����ϣ��܉���õ،�(sh��)�F(xi��n)�p��Ŀ��(bi��o)��

�ġ��Ї�̼�������Ļ����M(j��n)·

ͨ�^ǰ�Č�(du��)̼���������H��(j��ng)�(y��n)�Ŀ��Y(ji��)�Լ���(du��)�Ї�̼������������r�ľ��w�������Կ�����̼���������H��(j��ng)�(y��n)��(du��)�Ї�̼������������Ҫ�Ć�ʾ�r(ji��)ֵ���@Щ��(j��ng)�(y��n)��Ҫ�w�F(xi��n)�ڣ�Ҫ���A�Ρ��ֲ��E����̼�������ƶȣ�Ҫ�ƶ����Ճ�(y��u)�ݺ�ʹ�����ߣ����o(h��)������I(y��)���H��(j��ng)��(zh��ng)����Ҫ�ƶ�����(y��ng)���ߺ����״�ʩ����̼�������ṩ�����\(y��n)�Эh(hu��n)������(y��ng)��(d��ng)����(zh��n)�����Ї����飬�������̼�������ć��H��(j��ng)�(y��n)���e�O���M(j��n)�Ї�̼�����������w���ԣ��Ї�̼�������Ļ����M(j��n)·���Ը��������ׂ�(g��)���档

��һ����ȡ�������͡�����ģʽ

��(y��ng)��(d��ng)�ڳ�ֽ��b����̼������ģʽ�Ļ��A(ch��)�ϣ�����(j��)�Ї��ĬF(xi��n)��(sh��)�������飬�x���c�Ї���(j��ng)��(j��)�l(f��)չˮƽ�����(hu��)�l(f��)չˮƽ�����B(t��i)�h(hu��n)����r���F(xi��n)�ж��շ����wϵ��������(zh��)����r�Լ�����h(hu��n)�����R(sh��)�̶ȵ����m��(y��ng)��̼������ģʽ��

�M�ܡ���(d��)���͡�̼������ģʽ��ͻ��̼�p��Ŀ��(bi��o)��(d��o)��������@����(y��u)��(sh��)�����Dz��á���(d��)���͡�̼������ģʽ��Ͷ���^���������������ؔ(c��i)�������Ҹ���(j��)�����A���͇�����������11�lҎ(gu��)������(du��)���O(sh��)�����N���_�����ʺͶ������չ����ȶ��ջ����ƶ�ֻ��ͨ�^���ɵķ�ʽ�M(j��n)�д_���������^���^�鷱��������һ���̶��������Ї��������ɱ����c��ͬ�r(sh��)���Ї���(d��ng)ǰ���á���(d��)���͡�̼������ģʽ�������y���^��һ��������?y��n)��Ї���������ˮƽ�^�l(f��)�_(d��)���Ҷ���̎���^��ˮƽ���Ї���(d��ng)ǰ�����ƶ�߀���ڲ�����֮̎����һ��������?y��n)�F(xi��n)�A�Ϊ�(d��)���_��̼������(hu��)���l(f��)���(hu��)�V�����h������a(ch��n)�����յ�����w���Ķ�����̼��������

�Y(ji��)���Ї���(sh��)�H��r���������͡�̼������ģʽ���Ї�̼�����������ģʽ���c����(d��)���͡�̼������ģʽ��ͬ���������͡�̼������ģʽ��������ͻ����(y��u)��(sh��)����һ���������͡�̼������ģʽ���и��͵������ɱ���һ���棬�������͡�̼������ģʽ����Ҫͨ�^ȫ���˴��ƶ����ɵķ�ʽ�M(j��n)���O(sh��)�������������^�麆�㣻��һ���棬�������͡�̼������ģʽ��Ҫ���^�ߵĶ�������ˮƽ���ڶ�����ȡ�������͡�̼������ģʽ�܉������̶��Ϝp�ٌ�(du��)���Ї��F(xi��n)�ж����wϵ�ě_������(d��ng)ǰ���Ї����Խ������h(hu��n)�����o(h��)��������ӆ�����C(j��)����̼�������M(j��n)�h(hu��n)�����o(h��)���У��f(xi��)�{(di��o)��̼���ͭh(hu��n)�����o(h��)���ļ����Ԇ��}���������M�ܡ������͡�̼������ģʽ�^����(d��)���͡�̼������ģʽ���Բ����Џ�(qi��ng)�{(di��o)ͻ��̼�p�ŵ���Ҫ���ã����ǣ��Ї��_��̼��ͬ���܉��ӏ�(qi��ng)���B(t��i)���o(h��)����(qi��ng)�{(di��o)��(ji��)�ܜp�š����ڌ�(sh��)�F(xi��n)���p̼��Ŀ��(bi��o)�Ĉ�(ji��n)���Q�ġ����⣬�@�N�������͡�̼������ģʽҲ�����@�����(hu��)��������J(r��n)ͬ���Ķ��p�ٶ������յ��y�Ⱥ�������

�������u�M(j��n)ʽ�U(ku��)��̼�����շ��������խh(hu��n)��(ji��)

�����շ������ԣ����˜p������Ⱥ�����������ؓ(f��)��(d��n)����������Ⱥ����(du��)̼�������a(ch��n)��ؓ(f��)����w���Ї���(y��ng)��(d��ng)��̼���������ڜp��̼�����յČ�(du��)����ˆT��������Ҫ��(du��)��ʯ��Դ�����a(ch��n)��I(y��)����̼���������҇�̼�������ƶ��܉���Ч��(sh��)ʩ֮���Ї���������̼�����յČ�(du��)����ˆT�������������a(ch��n)�h(hu��n)��(ji��)�D(zhu��n)�������M(f��i)�h(hu��n)��(ji��)���������(c��)������I(y��)�M(j��n)���D(zhu��n)������(j��)���Դˁ�p��̼�ŷţ����C���p̼��Ŀ��(bi��o)�������(sh��)�F(xi��n)��

�c��ͬ�r(sh��)����(y��ng)�e�O����̼��������������ͨ�^��桢����������ý�w�ķ�ʽ���ӏ�(qi��ng)���(hu��)������(du��)��̼�����յı�Ҫ���J(r��n)�R(sh��)���������(hu��)�������õ������_��̼����(du��)�����B(t��i)���o(h��)���ɳ��m(x��)�l(f��)չ�͑�(y��ng)��(du��)ȫ����׃ů�Ă���F(xi��n)��(sh��)���x���Դ˾���̼�����յ��������}��

��������̼�ŷ���Ӌ(j��)�����O(sh��)��̼������ԇ�c(di��n)

�F(xi��n)�A�Σ��Ї���̎�������^��Ľ�(j��ng)��(j��)�֏�(f��)�ڡ��ܵ��ɱ��߰���̼�ŷűO(ji��n)�y(c��)�O(sh��)��͏�(f��)�s��̼�ŷűO(ji��n)�y(c��)���g(sh��)���Ƽs����(y��ng)���b����̼���������ҵĽ�(j��ng)�(y��n)���Թ����̼�ŷ���Ӌ(j��)�����c��ͬ�r(sh��)�����ڸ��^(q��)�Ľ�(j��ng)��(j��)�l(f��)չˮƽ����Դ���M(f��i)�Y(ji��)��(g��u)�����(hu��)������(du��)���յ��J(r��n)֪�ͽ��̶ܳȵȴ������^������ˑ�(y��ng)��(d��ng)ͨ�^�O(sh��)��̼������ԇ�c(di��n)�ķ�ʽ���x��̼��ԇ�c(di��n)�����c(di��n)���к���Ҫ�ИI(y��)]��ͨ�^���Y(ji��)ԇ�c(di��n)���к�ԇ�c(di��n)�ИI(y��)�Ľ�(j��ng)�(y��n)�����Բ����S���c����̼�������ƶȡ����⣬ͨ�^�O(sh��)��̼������ԇ�c(di��n)�����Լӏ�(qi��ng)���ҺͲ��T�����ˆT��(du��)��ԇ�c(di��n)���к��ИI(y��)���^���c�O(ji��n)���������估�r(sh��)�l(f��)�F(xi��n)̼��ԇ�c(di��n)���к��ИI(y��)�ڌ�(sh��)ʩ̼�����ߕr(sh��)�����ڵĆ��}���Ա��������r(sh��)�{(di��o)�����^(q��)�����a(ch��n)�I(y��)���ИI(y��)��̼�����ߡ���(d��ng)ԇ�c(di��n)���к��ИI(y��)��(sh��)ʩ̼�������_(d��)�����^���ƺͳ���ĕr(sh��)�������������^(q��)���ИI(y��)�M(j��n)���ƏV���ռ����_չȫ��λ��̼�����չ�����

���ģ�������˵��ƶ�̼������

����ú̿߀�Ǯ�(d��ng)ǰ����Ҫ�����M(f��i)��Դ�ĬF(xi��n)��(sh��)���飬�Ї���(y��ng)�ƶ����A��ʽ����̼�����ʡ�������̼�����ڣ�����ͨ�^�m��(d��ng)����̼�����ʵķ�ʽ����I(y��)�ṩһ���m��(y��ng)���^�ɺ��D(zhu��n)�۵����g�������Ј�(ch��ng)���w�܉��m��(y��ng)̼���r(sh��)�����m��(d��ng)���̼�����ʣ��Դˁ����l(f��)�Ј�(ch��ng)���w�Ą�(chu��ng)�»������M(j��n)һ���l(f��)չ�Ї��Gɫ��̼�a(ch��n)�I(y��)���c��ͬ�r(sh��)�������Ї�Ŀǰ�ѽ�(j��ng)�γ�ȫ���y(t��ng)һ��̼�ŷř�(qu��n)�����Ј�(ch��ng)��������ƶ����w̼�����ʕr(sh��)���Գ�օ���̼�ŷř�(qu��n)�������ijɽ��r(ji��)���Դˁ팍(sh��)�F(xi��n)̼���c̼�ŷř�(qu��n)���ąf(xi��)�{(di��o)�l(f��)չ��

���⣬�����Ї����^(q��)�Ľ�(j��ng)��(j��)�l(f��)չˮƽ�ͮa(ch��n)�I(y��)�Y(ji��)��(g��u)֮�g�������^���e����ˑ�(y��ng)����(j��)��ͬ����ͬ�a(ch��n)�I(y��)�Y(ji��)��(g��u)�ƶ���ͬ��̼���������ߡ����˱���ӄ��С������^(q��)�͖|���^(q��)��ؚ����̶ȣ����ڹ�ƽ�ͺ����Ļ���ԭ�t����(y��ng)��(d��ng)��(du��)�С������^(q��)����I(y��)�O(sh��)������(du��)�^�͵�̼�����ʣ�����(du��)�|���^(q��)����I(y��)�O(sh��)������(du��)�^�ߵ�̼�����ʡ���Σ����ڮ�(d��ng)ǰ�����I(y��)������I(y��)��̼�ŷ���ռ�Ї���̼�ŷ�����60%���ϣ���ˑ�(y��ng)��(du��)�����I(y��)������I(y��)����I(y��)�O(sh��)������(du��)�^�ߵ�̼�����ʡ�

���壩�ƶ�̼����(y��u)�����ߣ����l(f��)�Ј�(ch��ng)���w��(chu��ng)�����

����(j��)����̼���������ҵČ�(sh��)�`��(j��ng)�(y��n)���Ї���(y��ng)��(d��ng)��̼�����ճ����Ȍ�(du��)���a(ch��n)�h(hu��n)��(ji��)�����a(ch��n)��I(y��)����̼������ˣ����˜p�ٻ�ʯȼ�����a(ch��n)�ߺͽ�(j��ng)�N�ߵ����扺�����Ї�������(y��ng)��(d��ng)����ú̿��ʯ�͵Ȼ�ʯȼ�ϵ����a(ch��n)�ߺͽ�(j��ng)�N������̼����ͬ�r(sh��)���o����ڻ�ʯȼ�ϵ����a(ch��n)�ߺͽ�(j��ng)�N������(y��ng)�Ĝp�����ⶐ�������˶��ȶ��Ճ�(y��u)�����ߣ��Դˁ���߮a(ch��n)Ʒ�ć��H�Ј�(ch��ng)��(j��ng)��(zh��ng)����

��(d��ng)̼�����������ƺͳ�����ٌ������h(hu��n)��(ji��)�����a(ch��n)�h(hu��n)��(ji��)�D(zhu��n)�������M(f��i)�h(hu��n)��(ji��)����Ҫ��ʯȼ�ϵ����M(f��i)������̼�������@��(g��)�A���У�������(y��ng)��(d��ng)�m��(d��ng)�p�p��������ܺĺ�̼�ŷ���I(y��)�Ķ���ؓ(f��)��(d��n)���o���_�l(f��)��ʹ���坍��Դ����I(y��)����(y��ng)�Ķ��Ճ�(y��u)�ݣ����ҽo����Ը��ӆ̼�p�Ņf(xi��)�h�����ڌ�(sh��)�F(xi��n)̼�p��Ŀ��(bi��o)����I(y��)����(y��ng)�Ĝp�������ⶐ��(y��u)�����ߣ��Դˁ�������I(y��)�܉�������^�ġ���̼�ŷš���̼�ŷš��D(zhu��n)׃���D(zhu��n)���ڡ�ͨ�^�ƶ�̼����(y��u)�����ߣ�һ��������m��(d��ng)������ܺ���I(y��)�����a(ch��n)�ɱ����D(zhu��n)�͉�����һ�������܉l(f��)��I(y��)�Ą�(chu��ng)��������������I(y��)��(du��)���坍��Դ���_�l(f��)��ʹ�ã��Դˁ팍(sh��)�F(xi��n)�Ї��Gɫ��(j��ng)��(j��)�l(f��)չ��Ŀ��(bi��o)��

��������ְl(f��)�]̼������ķe�O���ã���(sh��)�F(xi��n)���p�ؼt����

̼�����ߵČ�(sh��)ʩ��Ȼ��(hu��)��(du��)�Ї���I(y��)�;������һ����Ӱ푡���(du��)��I(y��)���f������̼��������I(y��)�����a(ch��n)�ɱ������扺������(d��o)�²�����I(y��)���F(xi��n)�ÆT�����]���Ʈa(ch��n)�ȬF(xi��n)����(du��)�ھ�����f������̼����һ���̶�������˾���ľ͘I(y��)�����扺������ˣ�������Ч����ͱ���̼�����սo��I(y��)�͂�(g��)�ˎ�����ؓ(f��)��Ӱ푣���(y��ng)��(d��ng)��ְl(f��)�]̼������ķe�O���á����w���ԣ����Ԍ�(sh��)ʩ��������(g��)������e�롣���ȣ����Ԍ�һ����̼�������D(zhu��n)������I(y��)�J�ͨ�^�o��I(y��)�ƶ�����(y��ng)̼�p��Ŀ��(bi��o)�ķ�ʽ������ܺĺ�̼�ŷŵ���I(y��)�ṩ�D(zhu��n)���J���Σ��Ї���������ͨ�^�a(b��)�N�ķ�ʽ��Gɫ���a(ch��n)����I(y��)�ṩ����(y��ng)�Gɫ�l(f��)չ�a(b��)�N���Դˁ�����(l��)������I(y��)���a(ch��n)��ʹ�þGɫ��̼��Դ����(sh��)�F(xi��n)̼�����ߵġ��p�ؼt����������˱����^���������Ї��������Ԍ�(du��)�ѽ�(j��ng)�U�{̼�������P(gu��n)��I(y��)�͂�(g��)�˜p�������������N���Դˁ����₀(g��)�˺���I(y��)�Ķ���ؓ(f��)��(d��n)�����扺����